从20世纪90年代末,第一批光伏企业创造,中邦光伏财产已走过了近30个年初。

30年来,中邦光伏享用过环球化的盈余,也曾被生意壁垒所“反噬”;具有过范畴化的本钱上风,也因产能扩张过疾陷入价值战的“泥潭”;享有过战略补贴的“呵护”,也因电价商场化掀起“抢装潮”。

30年来,光伏技能几经更迭,薄膜与晶硅之争,众晶与单晶之争,从P型到N型,从PERC到HJT、TopCon、BC,睹证了企业的兴衰升降和“榜首”的更替变换。

4月8日,邦度开展变更委召开民营企业漫说会,天合光能董事长高纪凡显露,2024年中邦光伏行业邦外里生意暴露“量增价跌”与“商场重构”并存的庞大大局,海外的生意爱戴进一步加剧给中邦光伏财产带来更大挑拨,提倡邦度致力扶助光伏行业康健开展;煽动众种技能道途齐头并进;深化供应侧布局性变更,打筑邦内需求侧新空间。

寥寥数语指出了方今光伏财产开展的逆境:邦内价值战、海外生意爱戴,也提出了来日光伏财产开展的对象:众种技能道途并存,掀开内需空间。

大致来说,光伏技能重要征求晶硅、薄膜两类。晶硅的转化率高且稳固、原料起原普遍,薄膜绿色环保、柔性轻量,与兴办场景是绝配(BIPV)。

2009年先河,纵然晶硅技能如故行业主流,汉能却独辟门途,进军小众的薄膜规模。2012年后的三年间,汉能一连并购了四家环球领先的薄膜太阳能企业:德邦的Solibro、美邦的MiaSolé、Global Solar Energy和Alta Devices,操纵了铜铟镓硒、砷化镓、硅锗等7条闭节产物技能道途。

正在2015年2月3日揭橥的“胡润环球富豪榜”上,汉能创始人李河君以1600亿元的产业,突出王健林和马云,成为中邦内地首富。

眼看他起高楼,眼看他宴客人,眼看他楼塌了。2015年后,汉能接连碰到做空危殆、员工维权、财政恶化,5月20日先河停牌,2019年6月11日正式从港交所退市,终末落得个崩溃整理的下场。

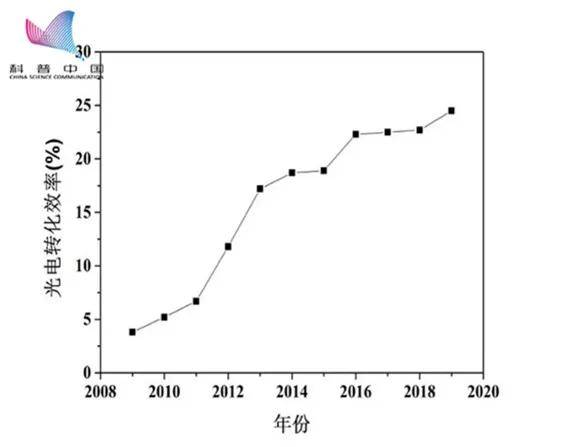

近年来,薄膜技能的分支——钙钛矿异军突起,以其高功用、低本钱、高环保、易制备的个性成为光伏电池规模的“骄子”。

今朝,钙钛矿电池的实习室功用仍旧突出了26%,与晶硅电池旗鼓相当。但晶硅电池外面功用极限为29.4%,目前正贴近“天花板”,而钙钛矿电池外面转化功用可达33%。

更要紧的是,钙钛矿电池可与晶硅电池勾结酿成钙钛矿-晶硅迭层电池,外面功用可达43%。

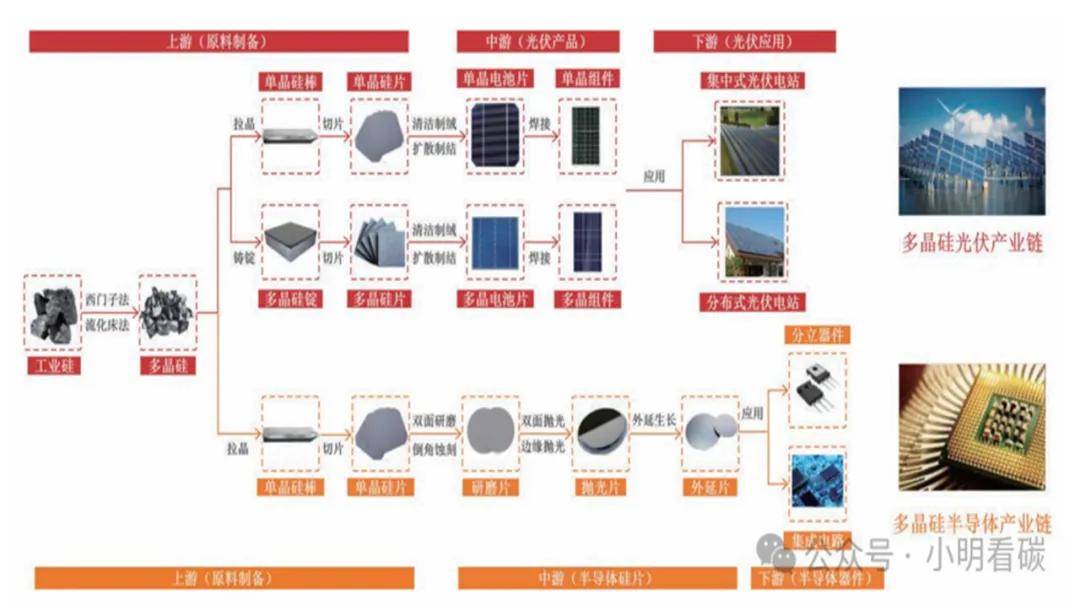

正在晶硅与薄膜技能之争中,晶硅向来占主导。晶硅又分单晶硅、众晶硅两条道途。

这里所说的单、众晶指的是硅片制备的区别技能道途。众晶硅纯度低、转化率低,但坐蓐本钱也低,以是早期吞噬了较众的商场份额。

2004年后,跟着《京都议定书》的生效和欧洲众邦光伏补贴战略的推出,环球光伏财产迎来大发生。当时,中邦的光伏财产碰到原料、设置、商场“三头正在外”困难。

为了破解硅料“卡脖子”困境,2006年,协鑫集团创始人朱共山从电力切至硅料赛道,猛砸70亿元,正在徐州创造了江苏中能硅业科技开展有限公司,并筑成邦内最大的年产1500吨众晶硅坐蓐线年,协鑫集团向硅片规模延迟,2011年众晶硅片产能已达6.5GW,坐上环球头把交椅,正式成为“天下硅王”。

线年,隆基创始人李振邦从半导体原料切至硅片赛道,确信功用才是光伏行业的来日,押注商场并不看好的单晶硅技能。

当时,网上还撒播着隆基的“4K电视外面”:太阳能电池功用越高,对根底原料的条件越高,就像做4K电视相似,显示屏不敷先辈是做不出来的。

十年守得云开睹月明。2015年,邦度推出光伏发电“领跑者谋略”,以降本增效为重点宗旨。2016年,正在金刚线切片工艺引颈下,单晶硅片本钱急速消重,初度低于众晶硅,触发技能代替。2019年,单晶硅片商场份额初度突出众晶(BSF技能),抵达65%,2020年,单晶硅片占比达90.2%,2023年超99%,2024年贴近100%。

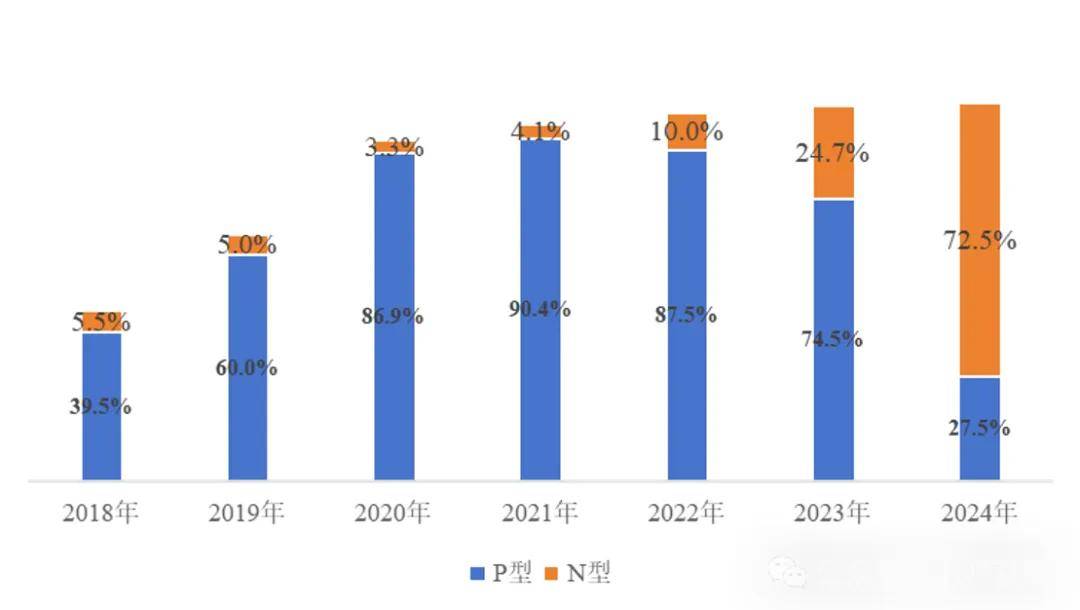

单晶硅征求P型、N型两类。跟着P型电池贴近功用极限(24.5%),具有更高转换功用的N型电池迎来大开展,市占率从2022年的10%、2023年的24.7%猛涨至2024年的72.5%。

基于P型和N型硅片,分袂酿成了PERC电池片和HJT、TOPCon、BC电池片。

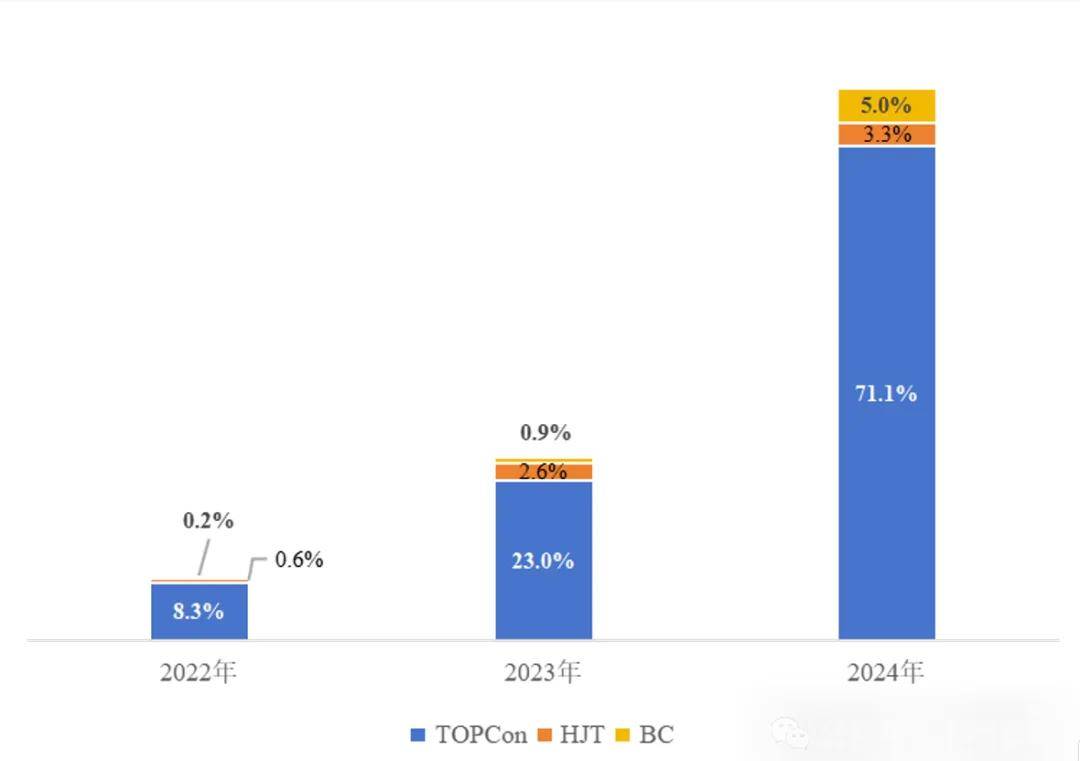

2022年往后,N型电池片急迅“吞食”P型电池片的商场份额,从2022年的9.1%、2023年的26.5%飙至2024年的79.4%。

晶科能源正在TOPCon规模组织较早,2021年就推出了利用N型TOPCon技能的旗舰产物TigerNeo组件。2023年,晶科庖代“三连冠”的隆基,登上环球光伏组件出货冠军宝座。2024年,晶科以92.9GW的出货量连任第一。

与此同时,晶科踊跃修建TOPCon的技能护城河。2022年,晶科从LG集团购得700余项专利。2024年,晶科将局限专利让渡给天合光能和晶澳科技,酿成“TOPCon三巨头”。

从2024年12月至2025年2月,从江苏、江西到日本、澳大利亚,晶科针对隆基倡导6告状讼,重要涉及TOPCon技能。

与“TOPCon阵营”相对,隆基绿能、爱旭股份、TCL中环构成“BC阵营”。

2023年9月,隆基绿能董事长钟宝申正在半年报功绩诠释会上指出,“来日5-6年,BC电池将会是晶硅电池的绝对主流,接下来隆基巨额产物都是BC技能道途”。爱旭股份、TCL中环也曾提出近似观念。

好手业龙头的加持下,2024年BC技能市占率同比大幅提拔,但仍面对着良率低、本钱上等诸众困难。

隆基绿能押注BC既是思重现当年豪赌单晶的光芒,也是“专利战”愈演愈烈的必不得已。

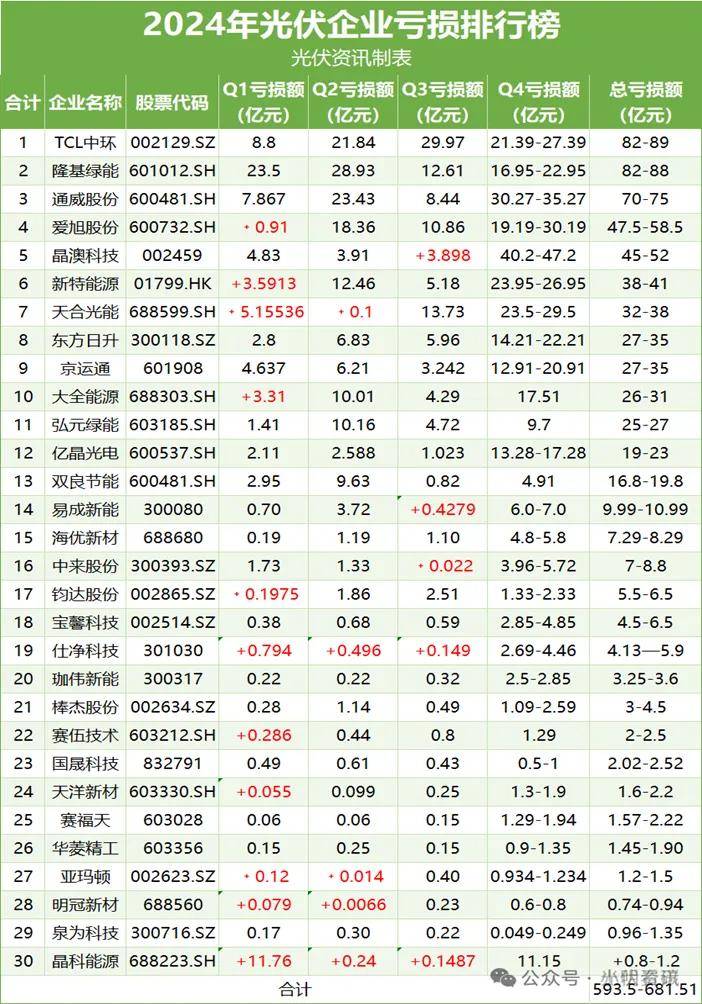

巨额亏空更是让“BC阵营”趁火打劫。依照2024年功绩预告,隆基绿能亏空额达82亿元至88亿元,TCL中环亏空82亿元至89亿元,爱旭股份亏空47.5亿元-58.5亿元,比拟“TOPCon阵营”的晶科(红利0.8亿元-1.2亿元)、天合光能(亏空32亿元-38亿元)、晶澳科技(亏空45亿元-52亿元),日子无疑更痛心。

“TOPCon阵营”也并非无忧无虑。2023年下半年往后,TOPCon电池产能急迅开释,产物同质化激发激烈的价值战,红利空间被大幅压缩。

别的,BC技能固然方今本钱较高,但有着较大的降本空间,且功用极限高、美丽度高、兼容性强(可能与TOPCon、HJT相勾结,酿成TBC和HBC电池),具有雄伟的开展潜力。

回忆中邦光伏30年的开展过程,从原料铜铟镓硒、设置、商场“三头正在外”到环球产能范畴最大、财产体例最健康、产物转换功用最高的“三最领先”,始终如一的技能更始功弗成没。

光伏技能赛道的每一次切换,对付企业而言,都运气攸闭。固然现正在言输赢还为时过早,但每一次技能迭代,都让中邦光伏企业再攀一次岑岭。“山,马不停蹄未下鞍。惊回忆,离天三尺三”。短时的闭税战,正在技能更始这座“珠峰”眼前,都是小山丘。

[2] 第一财经. 从“价值战”到“专利战”,光伏巨头全体陷入专利围剿,谁是赢家?2025-03-15.返回搜狐,查看更众