本文系基于公然材料撰写,不免有疏漏差错之处,仅行为新闻调换之用,不组成任何依照和创议。

2025年结果了。这一年,光伏装机量再创史书新高,但光伏行业仍未挣脱大领域赔本形象。

这一年,爆发正在光伏行业的大事、悲事等不可胜数,但也生长着新的指望,正所谓不破不立。此次,光储条记就带行家回头这一年光伏行业有哪些咱们以为“悲情”的事爆发,用以审视史书,警示厥后者。

当然,光伏行业的悲情事变,远不止咱们所述的这十大悲情,这只是缩影,也是浓缩,以小睹大,仁者睹仁智者睹智。期盼2026年生长的新指望,谱写出一曲动听的篇章,真正不破不立!

2024年TCL中环以净利润亏98.18亿元成为光伏行业“赔本王”。2025年前三季度,公司再次巨亏57.77亿元,整年梗概率留任两年赔本王座。

固然前三季度同比减亏,但整年仍将巨亏,且行业内暂无其他企业赔本周围与之切近,梗概率再度成为光伏板块赔本第一。

本年前三季度,硅片企业净利润同比皆显示拉长态势,但TCL中环同比仅拉长4.7%,Q3净利润赔本15.34亿,与隆基绿能(同比拉长47.52%;Q3净利润赔本8.34亿)、弘元绿能(同比拉长114.44%;Q3净利润结余5.32亿)、双良节能(同比拉长59.42%;Q3净利润结余0.53亿)比拟,其减亏速率清楚低于友商。而另一未上市的硅片龙头高景太阳能本年已完成结余,加入高景PE的机构声称有10亿净利润。

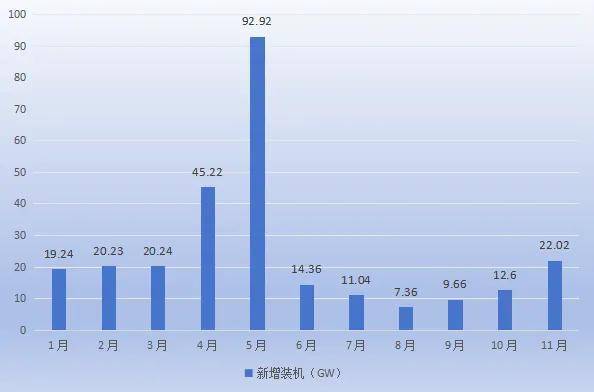

本年2月,邦度发改委揭橥的136号文,以6月1日为节点,终结光伏固定电价与保证收购机制,直接激励“抢装潮后的断崖式下滑”。

本年5月单月新增93GW创史书峰值,6月骤降至14GW、环比暴跌85%,8月仅7.36GW,行业从“策略兜底”转向“市集订价”的阵痛会集清楚。

与此同时,山东机制电价的出台直接砸了光伏锅。8月11日,山东发展机制电价竞价,成为宇宙首个发展竞价的省份,此次竞价光伏中标价值为0.225元/度,这对收益率央浼过高的项目短期将带来深重压力。

12月1日,阿特斯揭橥通告,拟对美邦市集生意举行调动,公司将团结控股股东CSIQ新设立两家合股公司,由合股公司担当运营位于美邦的光伏及储能工场。

另外,海外供应美邦市集的储能、光伏工场绝大片面股权也让渡给控股股东CSIQ。本次股权让渡标的所涉及的75.1%股权对应营业金额约为3.52亿元,让渡价值堪称“低廉”。

本年前三季度,阿特斯完成净利润9.89亿元,同时存正在高达16.75亿元的其他收益,而这基础都是来自美邦的补贴。阿特斯因美法令案的央浼,万不得已将美邦市集转给大股东,公司只可获取24.9%的投资收益,这对公司筹备或将发作浩大影响。

正在本年11月初的投资者调换纪要中,赛伍工夫声称,公司将核心结构不同化背板产物和海外市集发卖以提拔生意结余技能。同时,公司开首于将背板用涂布产线经工夫改制用于坐蓐锂电及新能源汽车用涂布类产物,以盘活存量资产,普及资产收益率。

由此可睹,赛伍工夫将背板生意改形成“锂电新能源汽车原料”偏向。本年上半年,公司背板生意营收暴跌近80%。这对付一经背板行业绝对龙头的赛伍工夫来说,简直是要将该生意“清零”。

近年来,邦内光伏背板需求接连暴跌,双玻化已不行逆,背板市集从“周围角逐”转向“细分角逐”,往时背板一哥不得一直臂求转型。

一经行为胶膜行业出货量第三的海优新材,时至今日已被百佳年代赶超,周围乃至将不足赛伍工夫,与后起者鹿山新材同流。

此前,正在EVA粒子价值高潮的后台下,公司豪赌EVA粒子上涨行情,囤积了多量原原料。然而EVA粒子正在过去两年从3万众跌破1万大闭,直接给公司带来数亿元的耗损。

要清楚,胶膜坐蓐苛重就两种本钱,原原料梗概占比90%,借使不是由于原原料价值暴跌,也许公司还不至于连亏九个季度。本年前三季度,公司营收不敷9亿,同比暴跌近60%。

接连巨亏,远超友商的巨亏,最终迫使公司节减光伏胶膜出货,为汽车生意留出“枪弹”。到底车用调光膜市集还处于开采期,公司跻身调光膜染料PDLC道道的领军企业,借使公司转型告捷,也许又有翻盘的机缘。然而,这自然是后话了。因事迹巨亏,公司筹备危险加大,以致公司年内三次下调转股价,市值耗损惨重,中小股东权利遭遇紧张损害。

本年今后,环球微型逆变器市集正碰到一场亘古未有的角逐,市集空间下滑、毛利率下滑及环球高端户用市集显示的阶段性顶部趋向。越发是欧洲户用市集占比依然很高了,而其他市集的户用又接替不了欧美阔绰区域对付微逆的下滑,需求就碰到了天花板。

禾迈股份、昱能科技两家微型逆变器龙头企业的第三季事迹皆录得赔本,个中禾迈股份第三季度赔本7500万;昱能科技第三季度赔本1265万。营收方面,禾迈股份环比低浸52%,同比下滑11%;昱能科技环比下滑36.6%,同比下滑54%。禾迈股份也是独一前三季度事迹逆变器闭头赔本的企业。

两家企业上半年微逆生意营收均闪现同比超40%的低浸幅度。微型逆变器市集角逐加剧,依然演变到价值战了,行业毛利率也初阶下滑。

本年下半年被媒体爆出,弘元绿能因持久盘桓于光伏行业自律系统,屡屡报出低于标杆本钱价的投标价,被行业协会内部判决为“不自律”并移出自律践诺名单。

随后公司揭橥声明对“不自律”举行含糊,但未正面回应除名事宜,激励行业与市集激烈闭怀。

但弘元绿能第三季度大赚5.3亿,毛利率飙升至31.74%,发卖净利率21.66%,出货24.5亿,同比大增85%,环比大增56%。

公司为何出货周围大增,是否落实行业自律央浼,组件发卖价值是否低于行业本钱价?此前是否有因自律聚会联系新闻,囤积硅料及联系原原料?这些都有待外明。

通威股份客岁8月通告称,拟以不突出50亿元赢得润阳股份不低于51%股权,到了本年2月,收购计划被终止。最终导致润阳股份空喜悦一场。

然而,润阳股份债台高筑的情状愈加苛厉。正在捷佳伟创、奥特维、罗博特科、高测股份、京山轻机、锡装股份和拓斯达等7家供应商债转股增资后,润阳股份已化解了合计16.05亿元债务。

本次债转股同一按80亿元投前估值订价,润阳股份仍促进上市筹划,同时依赖地方邦资注资与供应链赞成改观财政布局。

另外,公司创始人陶龙忠为此也赌上了“身家”,借使上市波折,其将负责全额连带负担。而地方邦资也被拉下水,正在实控人无力回购时,其也要按比例负责连带负担。

晶澳科技本年一经下调可转债的转股价碰到波折,中央源于中小股东忧愁下修后转股加快,会稀释股权摊薄收益。随后公司第二次股东投票决议转股价最终得回通过,转股价由38.22元/股下修至11.66元/股。

而下调可转债转股价值,有利于持债人的益处,但正股股东将紧张受损。另外下调转股价意味着,公司也许比力缺钱,是以才以此让更众持债人转股而非赎回可转债。

本年8月23日,晶澳科技揭橥了一份重磅通告,公司拟践诺股权慰勉和员工持股设计。两项慰勉设计占总股本果然高达6.17%,该当是旷古绝今,亘古未有的,且大股老板族没有加入,均分配给高管和中央员工团队。

晶澳科技正在最贫窭的岁月里,推出史上最大股权慰勉和员工持股设计。有人料想,实控人退居二线,二代们却坊镳没有技能独掌乾坤,必要倚赖中央团队并安祥军心,是以这回股权慰勉更众用于奖赏和安祥团队,日后晶澳也许闪现内部人统治的境况也未可知。

但晶澳此次用于慰勉的股票都是公司费钱正在二级市集买的。借使把这些股票拿去给高管发福利也不是弗成,这条件是高管能够创作出更好的事迹,不然只可算是对中小股东又一次“榨取”。

12月17日,濉溪县法院将仕净科技列为“失信被践诺人”,因公司拖欠天钧制造工程款292.5万过期未支拨。行为光伏废气统辖龙头企业,仕净科技果然“穷到”这点工程款都拿不出来。

据悉,公司正在2021年7月22日上岸创业板,因与光伏企业打交道众年,正在2023年决断跨界光伏家当。彼时公司设计投资112亿元正在宣城宁邦投筑24GW TOPCon电池片项目。2024年,公司揭橥联手晶科能源投资100亿元正在资阳制造20GW电池片、20GW硅片的扩产设计。

由此可睹,仅宣城和资阳两个项目,公司总投资额就高达212亿元。但这对付净资产仅8.4亿的仕净科技而言,简直是掏空家底搞跨界,最终落得跨界波折,沦为“老赖”的下场。

仕净科技的悲歌,坊镳是一大家中小企业跨界者联合的宿命和范例代外,成也萧何败萧何。